運用開始から約3年、2022年10月現在の総資産は696.4万円です。

FIREの目標としている5,000万円まではまだまだ遠い道のりとなりそうです。

この記事ではFIREとは何か、目標設定の根拠、資産のポートフォリオを公開しています。

年収500万円の会社員パパのリアルな資産状況をどうぞ。

FIREとは

そもそもFIREとは早期リタイアのことで、Financial Independence Retire Earlyのそれぞれの単語の頭文字をとった略称です。

直訳すると”経済的自立と早期退職”、つまり、投資やブログなどで稼ぎ、会社員のような雇用される関係から脱却することを言います。

退職以降は働かないということではありません。

働いてもいいし、働かなくてもいいというように”選択肢を増やすこと”が目標です。

イメージは好きなことをして稼ぐ感じです。

FIRE実現のための目標は総資産5,000万円

総資産5,000万円を貯める

将来的にはお金に働いてもらうため、その種銭を貯める必要があります。

5,000万円貯めてFIREするのか、「いつでも辞めれる」という余裕を持った状況の中で仕事を続けるのかは目標に到達した際に考えます。

ではなぜ5,000万円なのかこれから説明していきます。

FIREに必要な額を5,000万円とした根拠

生活に必要な金額は年間400万円!

つまり、5,000万円を年利10%で運用すると運用益は年間500万円。

そこから税金が約20%引かれるとだいたい手元に残るのは400万円。

「年利10%なんて無謀すぎる」と思う方がいると思いますが、同感です!

やっぱりリスクは下げて、年利5%くらいで運用できれば!

2021年10月に岸田総裁になってから、投資などの利益に対する一律20%の税金を引き上げる話が出ていますね…

2022年7月時点で、136円/米ドルとなり、円の価値が下がって来たので、果たして“5,000万円”という設定で大丈夫なのかという不安が出て来ました。

年利設定は実績で決める

ただ、年利についてはこれからの実績で決定しようと思います。

ひとまず投資を始めて2年が経過しましたが、メインで運用しているトラリピで年利12〜15%くらい達成しているので、それを根拠にちょっとリスクオフした上記の年利10%に設定しました。

トラリピでどれくらいのリスクを負って年利12〜15%達成しているのか気になる方はこちらをどうぞ。

年利設定については今後の運用実績に基づいて随時変更していく予定です。

生活に必要な金額400万円(年間)の考え方

FIREに必要な額を5,000万円に設定する根拠を説明するには現在の生活に必要な金額の説明をする必要があります。

まずは私のプロフィールをざっくりと。

- 共働き

- 30歳会社員

- マイカーなし

- 35年住宅ローン

- 年間貯金額80万円くらい

- 年収500万円(世帯年収650万円)

- 妻と娘(2歳)、息子(1歳)の4人暮らし(都内23区外)

つまり、現在の生活を続けていくのに必要な金額は年間300万円。

しかし、2人の子供はまだ幼いですし、これからさらに出費は増えると考え、ざっくりと年間400万円は必要だと考えています。

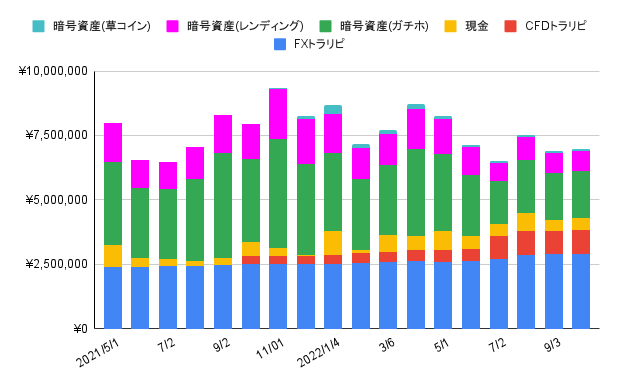

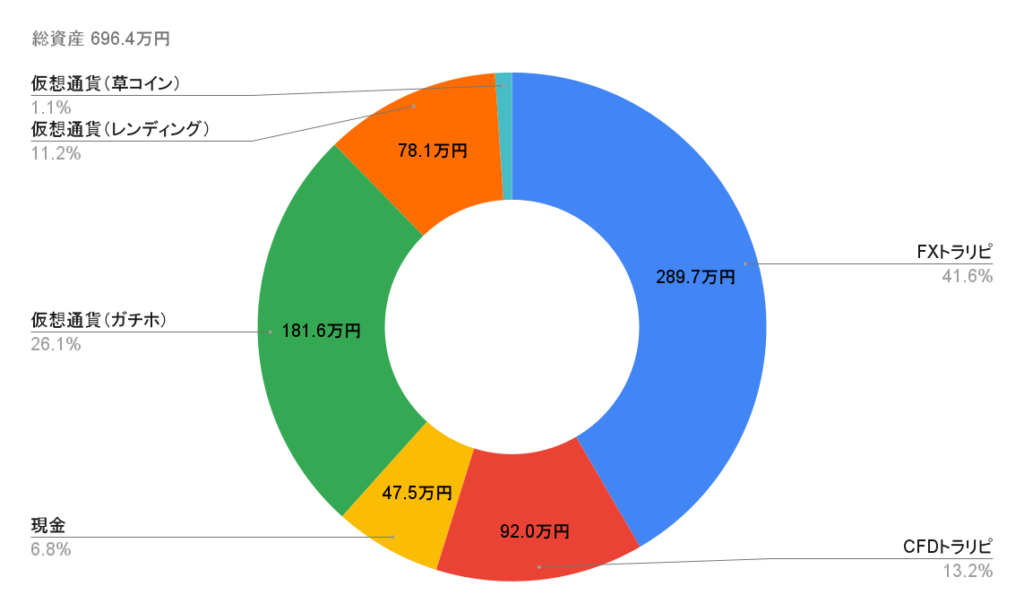

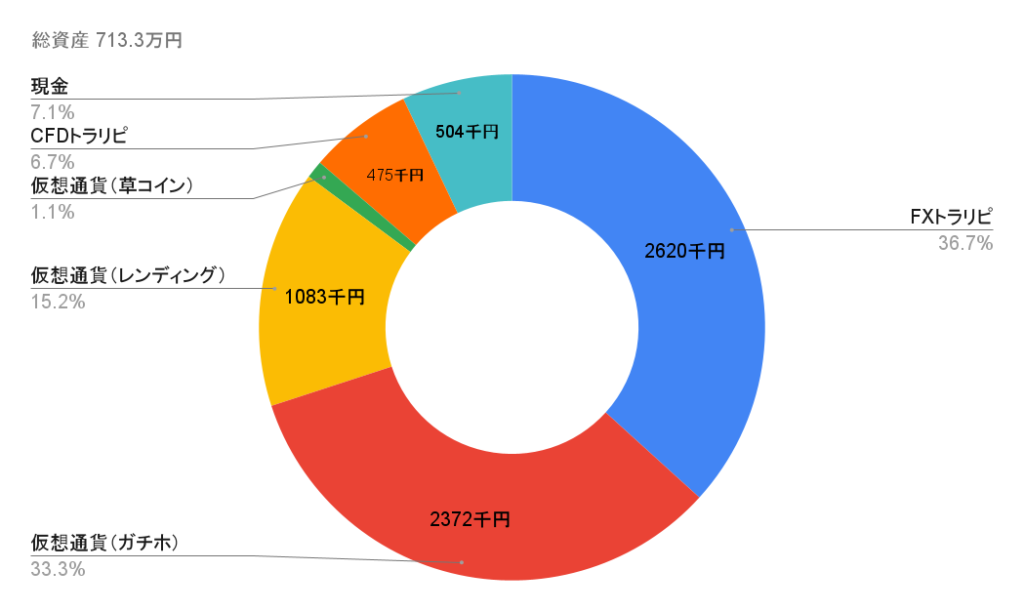

【2022年10月1日現在】FIREまでの道のり

目標の5,000万円に対して、2022年10月1日現在の資産状況は696.4万円です。

達成率は13.9%となりました!

暗号資産はボラティリティが高く、ポートフォリオで占める割合が高いので、資産評価額は1日で数十万単位で変動します。

暗号資産の影響をモロに受けます😥

なので、資産が100万や200万円増えたところで「短期的に見ればまたすぐに元に戻るんでしょ?」と思ってしまいます。

「含み益は幻」を肝に銘じて、資産が増えても舞い上がらないように努めています。

FIREの目標である5,000万円まではまだまだ、道のりは長いですね。

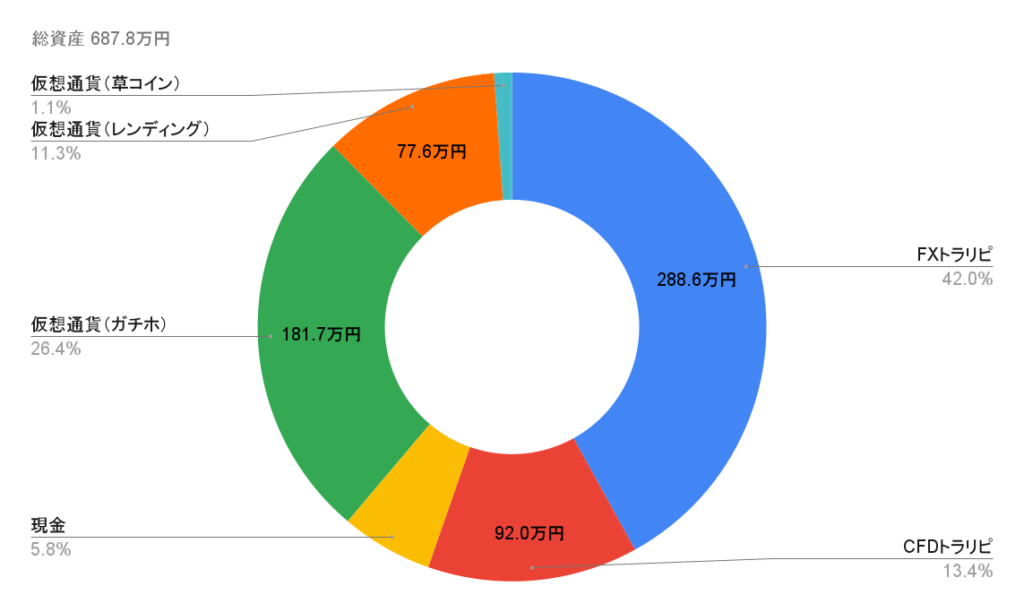

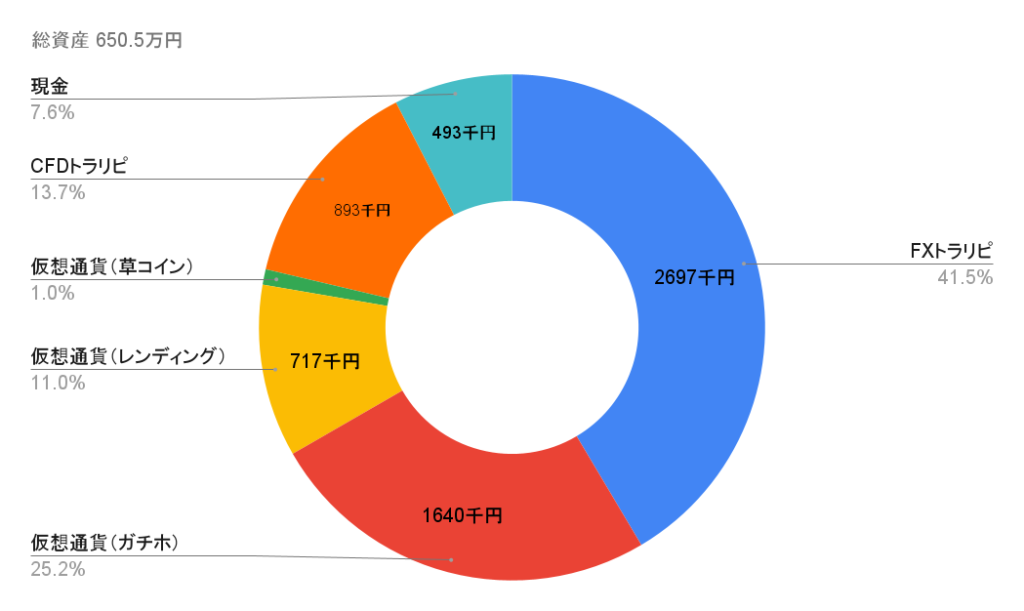

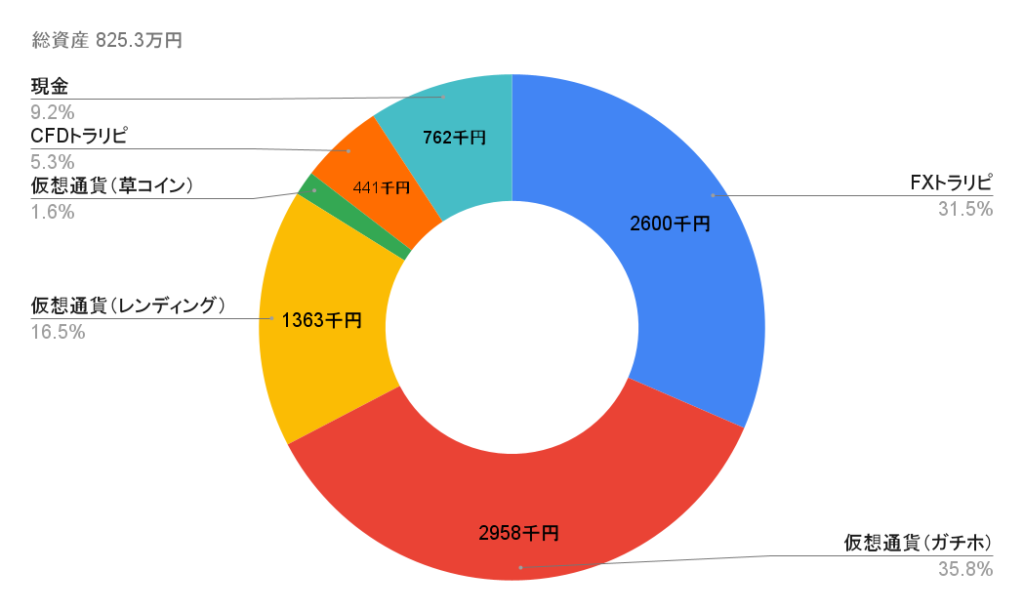

【2022年10月1日現在】資産運用ポートフォリオ

2022年10月1日現在、資産運用ポートフォリオは下記です。

◆2022年9月

◆2022年7月

◆2022年6月

◆2022年5月

仮想通貨はボラティリティが高く、仮想通貨が全体に占める割合は38.4%です。

おそらく、目先の第一目標である1,000万円に乗ったり降りたりを繰り返すんだろうな〜と思っています。

私のポートフォリオの中で唯一黙々と確実に利益を積み重ねているのがトラリピですね。

この1ヶ月で2万ちょっとを稼いでくれました。

ポートフォリオに占める仮想通貨の割合は38.4%で、現在は価格が下がったら買い増し(基本的には、数年は売らずにガチホ)という手法をとっていますが、それだと今のように現金が足りなくなるのである程度上がったら利確して、次回暴落時の購入資金に充てるような運用に変えようか考え中です。

話はズレますが、閉鎖したコインエクスチェンジ口座からの出金イベントが2021年5月あったため、総資産が大きく増えるんじゃないかとウキウキしていたのですが、結果はお察しの通り微増(無視できるレベル)でした。

興味がある方はこちら↓で解説してますので読んであげてください!泣

実際に利用している資産運用

実際に利用している資産運用方法はこちらです。

FXトラリピ

2019年1月頃から運用を始めて、徐々に元金を増やしていって今では元金192万円が約289万円になっています。

最新のトラリピ実績はこちら↓。

CFDトラリピ

2021年9月から元金30万円で運用を開始しました。

銘柄はNYダウです。

最新のCFDトラリピ実績はこちら↓。

仮想通貨(ガチホ)

2019年11月に本格的にビットコイン購入を始めて、こちらも徐々に元金を増やしています。

最新の仮想通貨の取引実績はこちら↓。

仮想通貨(レンディング)

2021年3月に「ビットコインをどうせガチホするならレンディングに回そう」と思い、運用開始。

仮想通貨(ガチホ)分から0.26 BTC、0.1ETHを移動してレンディング中。

最新の仮想通貨レンディング実績はこちら↓。

仮想通貨(草コインで宝くじ)

「公営の宝くじを買うより、草コインを買った方が夢があるんじゃないか」と思い、2021年11月ごろから始めた草コインで宝くじチャレンジについて紹介します。

資産状況、保有銘柄、銘柄の選定理由、取引所(MEXC)についてもすべて公開しています。

最新の評価額は一体いくらになったのか↓

現金

日々の生活用の現金。

もしものために最低でも50万円は現金で持っているようにしています。

現金の収支管理はこちら。

企業型確定拠出年金

これは会社に入社した際に、当時は何もわからず加入させられたもので、60歳以降でなければ引き出せないので現在の資産にカウントはしませんが、一応記載しておきます。

ただ、改めて調べてみるとiDecoの企業版みたいなものですね。

会社がお金出して積み建ててくれるし、会社員のメリットではありますね。

毎月14,800円を「フィデリティ・米国優良株・ファンド」で運用中。

S&P500に連動したインデックス投資です。

確認したところ、入社5年目で33万円くらいありました。

初期設定だと元本保証型のほとんど利息が付かないプランで運用していましたが、「アメリカは長期的にみてこれからも発展していくだろう」と判断し、フィデリティ・米国優良株・ファンドのプランに100%切り替えました。

企業型確定拠出年金の運用実績をブログで公開【30代会社員パパのリアル】

従業員持株会

退職まで引き出すつもりはないのでポートフォリオには含めておりませんが、毎月給料から5,000円天引きして購入しています。

会社によって違いはありますが、弊社の場合、購入資金の10%を会社側が上乗せしてくれるので毎月5,500円分の自社株を購入しています。

約4年間でおよそ40万円分くらい購入しています。

倒産しないことを祈ってます!

【持株会は入るべきか】 中堅社員が経験と実績から説明

コメント